Michael Schmidt – Die Balanced Score Card – eine Bewertungs- und Steuerungsinstrument zur strategischen Führung.

Michael Schmidt – Die Balanced Score Card – eine Bewertungs- und Steuerungsinstrument zur strategischen Führung.

Anfang der 1990er Jahre wuchs die Kritik an den klassischen Kennzahlensystemen in Unternehmen. Es würde nur die Vergangenheit abgebildet, und vorausschauend ein Unternehmen steuern könne man mit diesen Zahlen auch nicht. Daher entwickelten Robert S. Kaplan und David P. Norton an der Harvard-Universität zusammen mit 12 Unternehmen ein Instrument zur strategischen Organisationssteuerung, das sich in wesentlichen Punkten von den bis dahin vorhandenen Kennzahlensystemen unterschied: Die Balanced Score Card (kurz BSC).

Sie hatten das Ziel, ein Bindeglied zwischen der Strategieentwicklung und deren Umsetzung zu schaffen, also ein Instrument, das in konkreten Zahlen sowohl die strategischen Ziele als auch den aktuellen Stand der Zielerreichung darstellen konnte. Es sollte den Führungskräften ermöglichen, sowohl die monetären als auch die nicht- monetären Einflussfaktoren zu erfassen, abzubilden und zu bewerten (scoring), um daraus geeignete Maßnahmen zur Zielerreichung abzuleiten.

So gesehen ist die geläufige deutsche Übersetzung „ausgewogener Berichtsbogen“ zumindest unglücklich und unvollständig, da die bei der BSC gewünschte Bewertung und die Ableitung konkreter Maßnahmen daraus in dieser Übersetzung nicht vorkommt (man könnte auch denken: Noch ein Formular!).

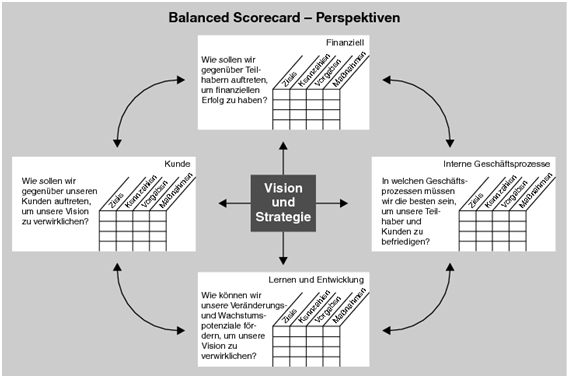

Welche Punkte sind bei der Erstellung und Nutzung der BSC entscheidend

- Die BSC soll alle relevanten Faktoren für die Umsetzung der Strategie auf einem Blatt abbilden.

- Die Ziele und Ergebnisse werden grundsätzlich aus vier Perspektiven betrachtet:

- Die des Kunden

- Die der Finanzen der Organisation

- Die interne Prozessperspektive

- Die Potenzialperspektive (Lernen und Entwicklung

- Die wichtigsten Ursache-Wirkungs-Verhältnisse innerhalb und zwischen diesen Perspektiven sollen abgebildet und messbar gemacht werden.

- Pro Ziel gibt es eine oder mehrere Kennzahlen, sowohl als Vorgaben als auch als Ist-Größen. Aus der Entwicklung dieser Zahlen werden dann entsprechende Maßnahmen abgeleitet (siehe Grundschema in Abb. 1).

Nach über 20 Jahren der Anwendung der BSC lassen sich folgende Erkenntnisse zusammenfassen:

- Viele Unternehmen und Organisationen des öffentlichen Bereichs (z. B. die Polizei Baden Württembergs) arbeiten mit der Balanced Scorecard als strategisches Führungsinstrument.

- Dort, wo die BSC als reines oder überwiegendes Kennzahlensystem genutzt wird, entfaltet sie nicht ihren vollen Nutzen, zumal sich dann der Fokus schnell wieder (rückwärts gerichtet anstatt steuernd) ausschließlich auf die Kennzahlen richtet (und dort primär die monetären) und weniger auf die nicht monetären Perspektiven. Damit mutiert die BSC von einem strategisch nach vorne ausgerichteten Umsetzungsinstrument zu einem kurzfristig orientierten und rückwärts gewandten Kontroll-Tool.

- Der Aufwand der Einführung von BSC in Organisationen ist groß, ebenso wie deren Erstellung und Nutzung als Steuerungsinstrument der strategischen Führung.

- Dass die BSC dennoch vielfach genutzt wird (und offensichtlich auch erfolgreich) zeigt, dass sich das Instrument bei der Umsetzung der Unternehmensstrategie in das operative Geschäft bewährt hat, wenn es im Sinne der Ziele (und nicht als reines Kennzahleninstrument) genutzt wird.

Abb. 1

Quelle: http://wirtschaftslexikon.gabler.de/Archiv/1856/balanced-scorecard-v7.html